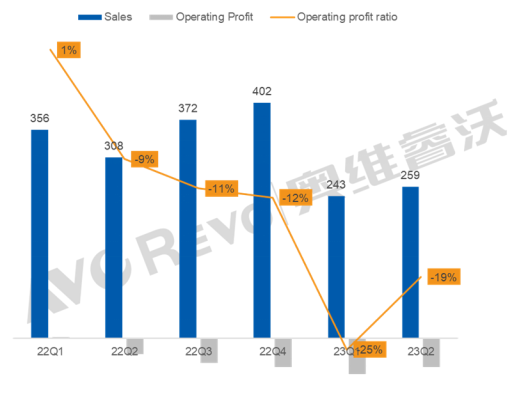

|

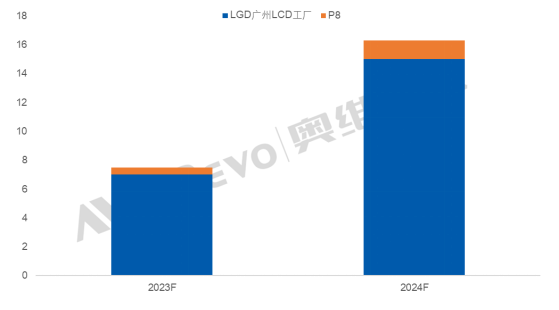

LGD广州LCD工厂规划明年恢复稼动,计划满产运行 由于去年电视面板价格持续走低,LGD持续亏损,资产负债率较高,现金流快速流失,为改善财务状况,LGD决心摆脱LCD TV业务,并将战略重心转移至OLED,希望出售LCD工厂,将资金用于布局G8.7 OLED产线。戳→奥维数据罗盘  数据来源:根据官网财务进行整理, Unit:亿元,%,按照1 韩元 ≈ 0.0055 人民币换算 之前LGD就广州工厂出售事宜与创维确认了收购排他性协议,创维收购的可能性比较高,但市场不乏争议,最终结果仍需以官方公布为准。但根据目前了解到的情况,无论创维最终是否收购LGD广州LCD工厂,LGD广州LCD工厂都已规划明年将恢复稼动。 受去年下半年面板价格持续走低以及战略重心转移的影响,2023年年初开始,LGD P7工厂停止投片,其生产LCD TV的产线只剩广州G8.5 LCD工厂,且今年以来该产线持续50%左右低稼动率运行,因此今年LGD广州 LCD TV面板计划出货预计只有7M。戳→奥维数据罗盘

由于今年2月份以来面板价格持续上涨,现在已恢复至总成本线以上,LGD广州LCD工厂财务逐渐改善以后,出于盈利的考量,LGD广州LCD工厂2024年将恢复另一条产线运营,这对明年面板供应链将造成较大冲击。

影响一:恢复满产后,广州产线面板供应明年增加到15M,LGD整体市场面板供应增加9M左右 LGD广州G8.5 LCD工厂计划2024年1月将重新启动另一条产线运行,预计2024年4月爬满,届时该工厂明年TV面板出货计划将达到15M左右。此外,LGD韩国 P8产线今年上半年也已经恢复TV面板的投片,从开始的每个月投3-5K,提升到今年9月份每月投20-25K,逐渐恢复32/55/86/98寸的生产,按此产能规划,2024年P8预计出货1.3M左右TV面板。因此,LGD面板厂2024年整体LCD TV面板出货预计16M左右,相比今年将增加9M左右。戳→奥维数据罗盘  数据来源:奥维睿沃(AVC REVO) Unit:Mpcs

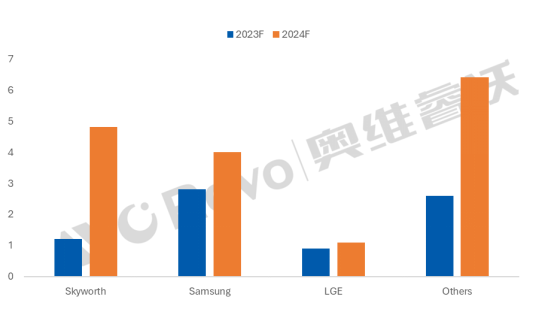

从合作的客户来看,目前Samsung、LGE和创维对该产线产能感兴趣,尤其Samsung主动找LGD商谈明年合作,Samsung预计明年从该工厂采购4M左右的量,LGE预计合作约1M的量,创维从该工厂采购量约4-5M,从外,康冠、TPV和Vestel等其他客户明年预计合作约6M的量。而LGD广州G8.5 LCD工厂主要生产32/43/55/65/86寸的TV面板,与大陆面板厂的TV面板生产尺寸重合,这意味着Samsung\LGE\创维的面板采购订单有部分将转移到LGD,2024年大陆面板厂的客户结构将被迫发生调整。戳→奥维数据罗盘  数据来源:奥维睿沃(AVC REVO) Unit:Mpcs

影响二:Samsung 电子TV面板供应链进一步分散,不利于面板厂对价格的话语权 今年因为面板价格谈判存在分歧,Samsung和大陆面板厂的关系逐渐紧张,并逐渐减少对大陆面板厂的依赖,希望在价格谈判上更具有话语权。从今年开始Samsung增加台厂和Sharp的采购订单,预计明年的合作量还会进一步扩大,而明年LGD广州G8.5 LCD工厂恢复稼动,同时在LGD P8 TV投片增加的加持下,产能大幅增加,LGD将会为Samsung供应更多数量的面板,加上今年Samsung和LGD在WOLED面板开始合作,二者合作关系将进一步加强。明年Samsung从大陆系面板厂的采购占比将降至50%以下,基于以上情况,明年Samsung供应链进一步分散,对大陆面板厂的依赖程度下降,这将不利于面板价格的走势。戳→奥维数据罗盘 但需要考虑到,如果后续价格走势向下,对于台厂/Sharp/LGD来说,其实处境同样不利。在所有的客户里面,面板厂给到Samsung的价格最低,而明年还要增加与Samsung的合作,虽然增加了合作量,但是可能将会失去盈利的稳定性。所以市场格局的变化将考验明年面板厂作出何种应对策略。 |