商显分析 | 价差、产品、需求、供给四方解读交互大屏面板涨价之路

来源:DISCIEN 人气: 发布时间:2020-09-09

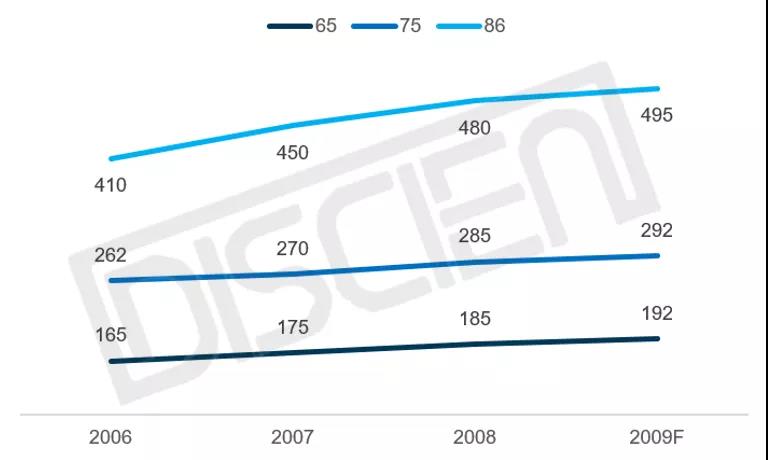

摘要:交互大屏面板价格在86寸从6月末显现出极度缺货的状态后,65及75寸价格也呈现快速上涨的趋势,据DISCIEN数据显示6月至9月65、75、86面板价格将分别上涨15%、12%、22%。

交互大屏面板价格在86寸从6月末显现出极度缺货的状态后,65及75寸价格也呈现快速上涨的趋势,据DISCIEN数据显示6月至9月65、75、86面板价格将分别上涨15%、12%、22%。本篇文章将从价差、产品、需求、供给四个角度来捋清交互大屏面板价格上涨的原因。

图1:重点尺寸面板价格变化

数据来源:DISCIEN Unit:$

价差因素:激战过后的偏差修复

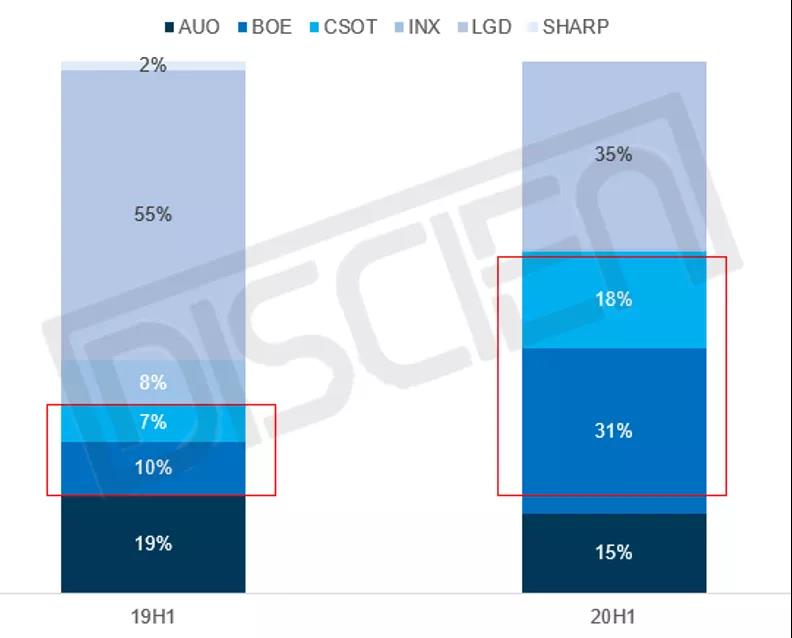

交互大屏面板价格和TV面板价格之间是有差距的,这个差距可以看作是2019年交互大屏面板市场激战后所留下的一个偏差,2019年上半年,作为交互大屏面板市场的初入者,BOE及CSOT两家合并市占率仅为17%,相隔一年二者合并市占率已近市场50%,成长明显,而这一成长的过程伴随的是激烈的竞争。

图2:19H1/20H1交互大屏分面板厂市占率

数据来源:DISCIEN

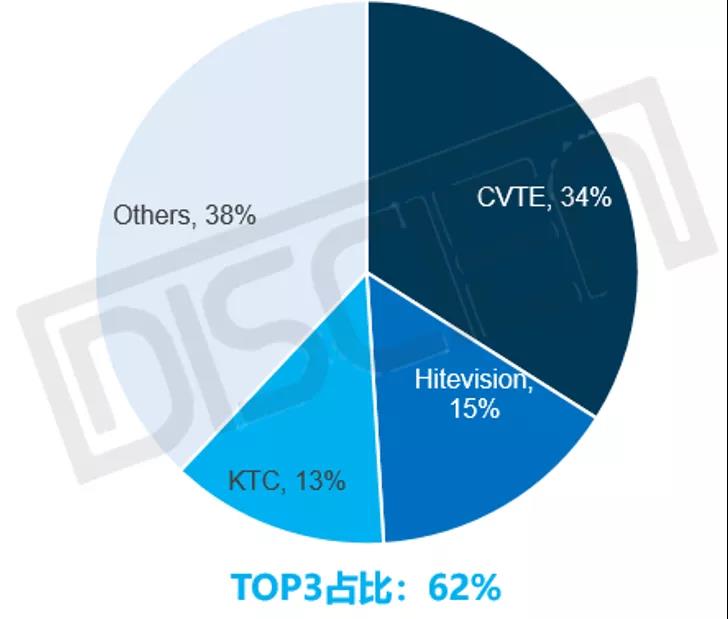

之所以激烈竞争,是因为交互大屏整机市场实际上是一个头部集中型市场,20Q2全球交互大屏按生产厂商分布来看,CVTE、Hitevision、KTC三家占据全球交互大屏总生产的62%,头部厂商占据大头。

图3:2020Q2全球交互大屏主要生产厂商占比

数据来源:DISCIEN

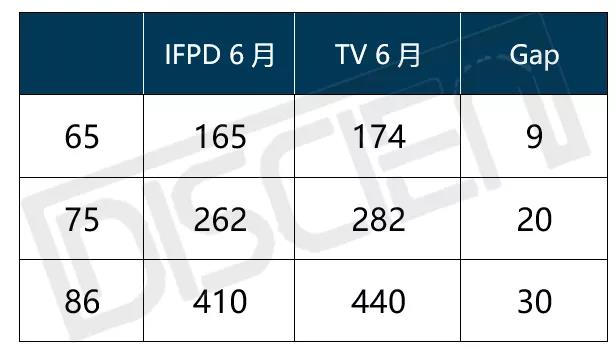

面板厂玩家的增多对应头部集中的市场,市场竞争愈发激烈,进而导致IFPD面板价格与TV面板价格之间存在一个Gap,但这个Gap是无法长久存在的,否则TV市场完全可以到IFPD市场中进行串货,因此此轮面板价格上涨首要目标便是将Gap抹平,这也是为何IFPD面板价格涨幅大于TV面板的原因。

图4:2020年6月IFPD/TV面板均价对比

数据来源:DISCIEN Unit:$

产品因素:IFPD内修86,外炼65、75

内修86:在之前《严重缺货的86,交互大屏面板价格过低或将成为历史》中有所分析,2020年H1教育市场当中智慧黑板市场出货量增长80%,而智慧黑板市场当中86寸又占据出货量的90%;教育平板出货量虽然较往年有所下滑,但86寸在20H1出货占比中达到38.5%,较2019年同期上涨13个百分点;会议市场86寸在20H1出货占比亦达到25%,较去年同期上涨16个百分点。以上种种共同导致2020年上半年中国整体市场86寸IFPD出货量达165.7K,同比大幅增长65.8%,三季度随着国内疫情影响逐步结束及教育旺季的到来,86寸在中国市场将迎来更大程度的上涨。

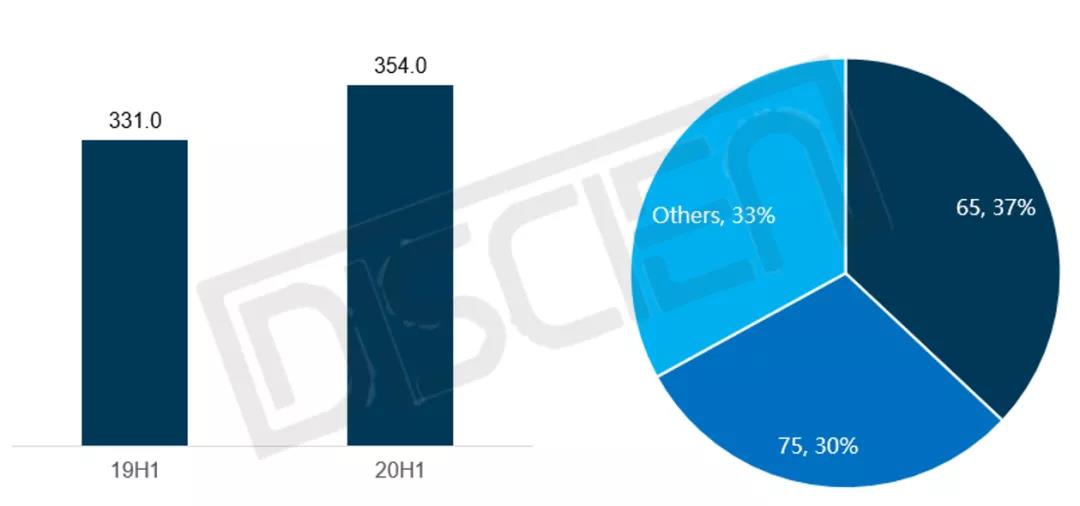

外练65、75:2020年上半年海外市场总出货量达354K,同比增长7%,尺寸结构方面,上半年海外市场65、75寸分别占总出货量的37%、30%,海外市场是65、75寸应用最大的市场。

图5:19H1/20H1海外市场出货变化及尺寸分布

数据来源:DISCIEN Unit:K

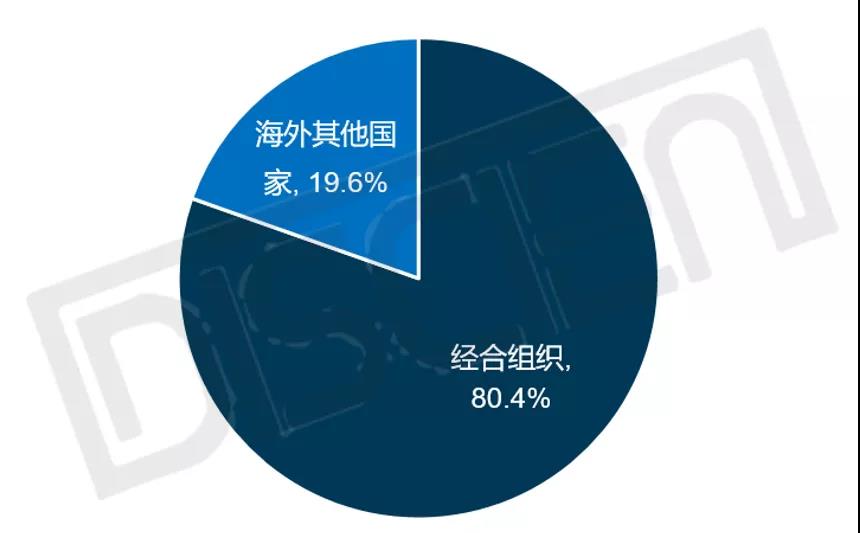

若想研究海外市场,则可从经合组织窥伺一二,经济合作与发展组织(OECD)目前共计38个成员国,拥有学生约3.1亿人,据世界银行数据显示,中国以外各国总学生数量约14.4亿人,经合组织成员国所拥有学生数量仅占海外总学生数量的21.5%,但整个上半年海外市场出货当中有80%教育交互大屏出到了OECD国家,因此OECD国家是我们研究海外市场的重点区域。

图6:20H1经合组织教育出货占海外教育市场总出货比例

数据来源:DISCIEN

从OECD教育市场来看,首先从世界银行给出的数据来看,经合组织国家学前、初等、中等、高等教育学生人数分别为3769、9405、11426、6470万人,而OECD给出了学前、初等、中等、高等教育平均班级人数,分别为16、21、23、35人,由此可得出OECD总体学校教室数量1339万间,与中国教育部公布的847.9万间教室数量对比来看,OECD教室数量是中国教室数量的1.58倍。

再从市场普及率角度来看,经合组织近些年教育大屏出货一路走高,2014-2019年OECD教育大屏共计出货225万台,减去更新换代约45万台,整体市场保有量在180万上下,对比刚刚提到的1339万间教室,整体市场普及率仅为13.4%。

图7:经合组织教育交互大屏出货量变化

数据来源:DISCIEN Unit:万台

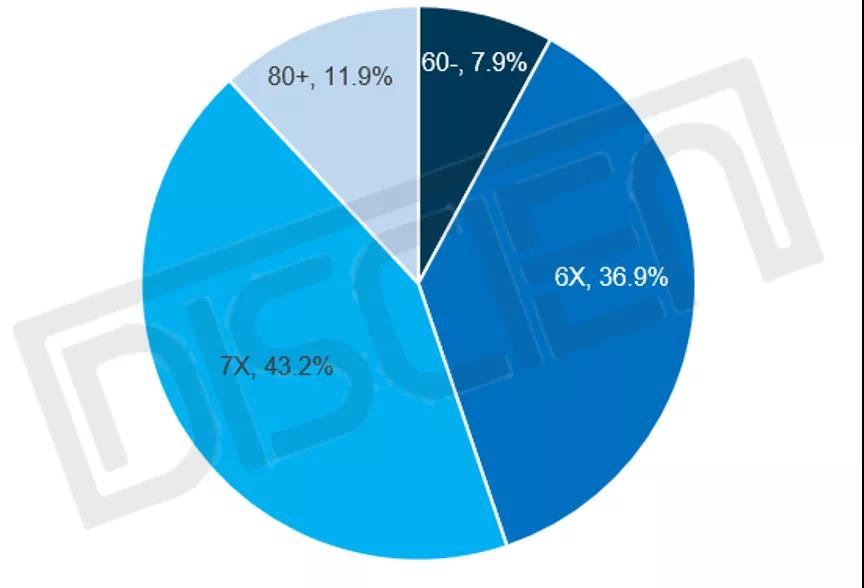

从产品需求角度来看,OECD教室学生数量多在20人左右,因此65、75寸也是这些国家教育市场的主力尺寸,65、75尺寸段占据OECD总出货量的80%以上。

图8:20H1经合组织教育市场尺寸分布

数据来源:DISCIEN

再回到海外出货方面,虽然整体上半年出货量同比上涨仅7%,但若拆开季度来看,一季度海外市场总体成长23%,二季度受疫情影响海外市场下滑1%,三、四季度随着海外疫情逐步缓解(或不再在乎),预计出货量将再次回暖,呈现高速增长态势,这对65、75需求将有所放大。

外部因素:回暖+大尺寸化,TV市场需求旺盛

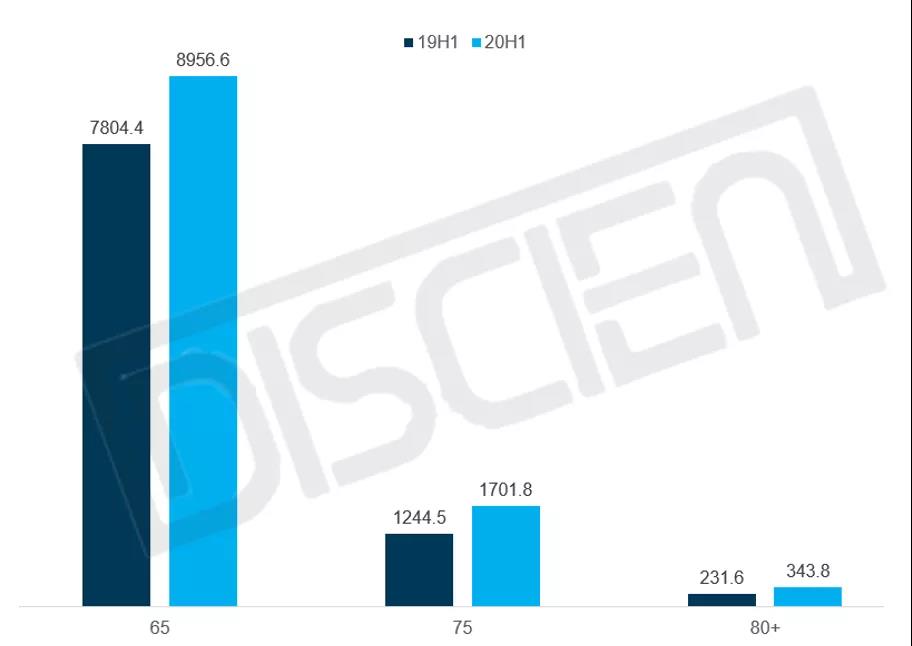

交互大屏内部因素分析完后,再来分析外部因素,交互大屏全球一年200万台的市场与TV一年2.6亿台市场相比显得过于渺小,因此价格很大程度是由TV市场需求所决定,2020年H1全球TV市场出货量共计1.03亿台,同比下滑10%,而65、75、80+(82、85、86)出货量分别成长了15%、37%、48%。

图9:19H1/20H1 65/75/86寸TV整机出货变化

数据来源:DISCIEN Unit : K

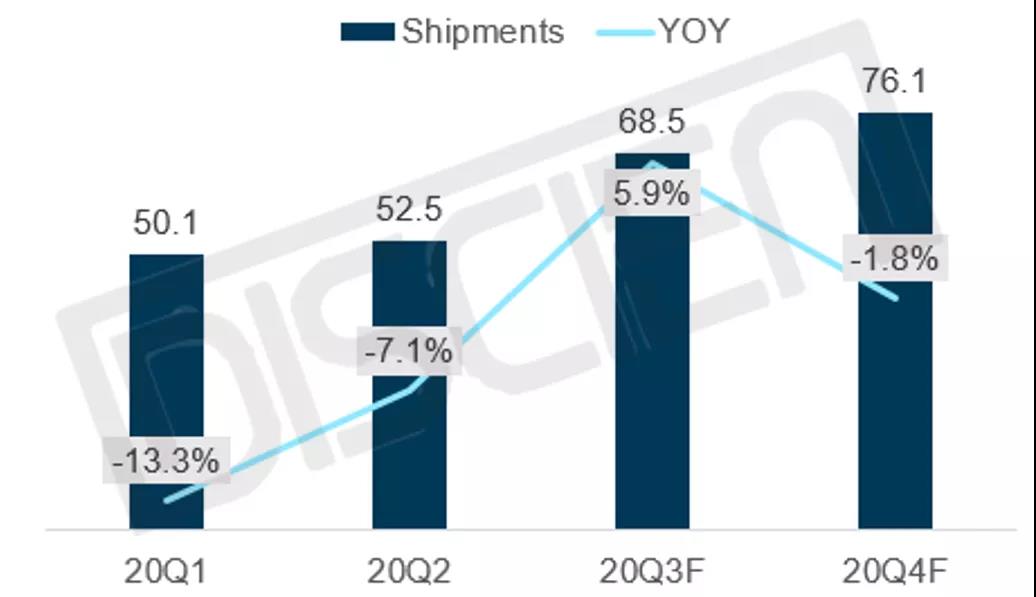

而到了下半年,整体市场将逐步回暖,三季度TV整机出货预计上涨5.9%,65、75、80+尺寸需求预计将进一步放大。

图10:全球TV整机季度出货走势预测

数据来源:DISCIEN Unit : M

供给因素:一增一减80+,路漫漫兮10.5

上文对TV市场需求是以80+尺寸段来看,之所以这样去看是因为86寸尺寸过大,在面板厂中产能是有限的,其产能是与80+尺寸共用的,因此特性,看86寸需要从80+尺寸段产能角度来看。

首先从80+面板厂分布来看,BOE、CSOT均有增加产能计划,AUO也在9月开始给各家送样,10月将开始大批量供货,但值得注意的是SDC,由于年底SDC关厂,其7代线生产82寸的产能也将消失,该部分需求将转移到CSOT与AUO上,因此虽然有三家面板厂增加了80+尺寸段的产能,但是与SDC一增一减合并计算后,80+尺寸段产能仅微幅增加9%,整体供应增加幅度不大。

图11:80+尺寸段面板厂生产产线分布

数据来源:DISCIEN

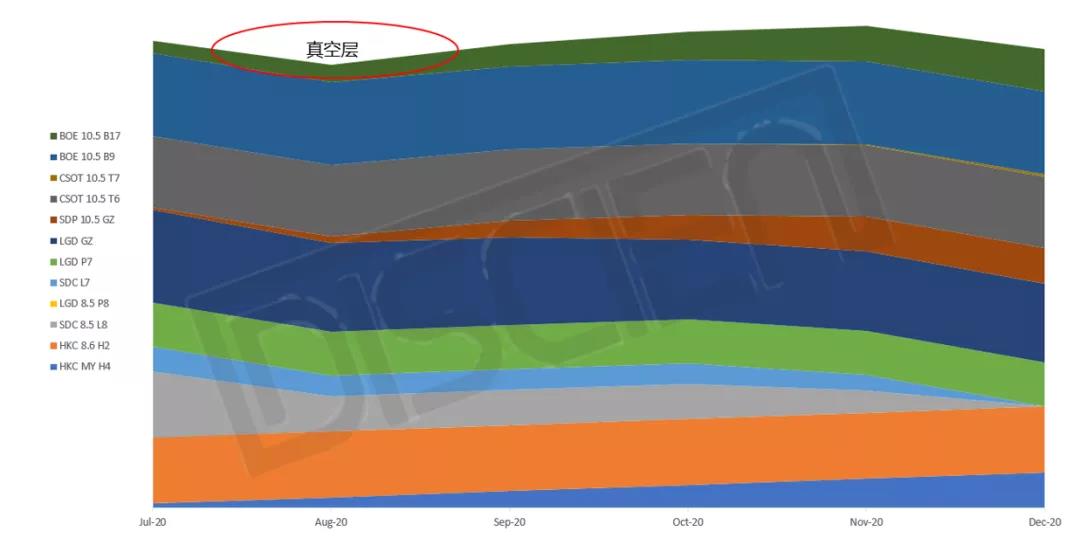

在看65、75市场则不得不将目光放在10.5上,由于韩系面板厂65、75生产主要集中在7代线和8代线上,随着韩厂策略性退出,出货的急剧下滑,将对65、75产能构成较大影响,而65、75的生产大户10.5代线产能则是逐步增加的,这导致了市场形成了一个产能的真空层,真空层出线的时间点尤为重要,而目前这个真空层出线在了8月及前后,8月前后无论对于IFPD还是TV而言均属于备货旺季,这也是导致65、75面板价格大幅上涨的原因之一。

图12:产能变化产线整体产能变化(G8.5为基准)

数据来源:DISCIEN

备注:有产能变化的产线统计,G10.5/G7已换算成G8.5的产能

总结

从内部来看,IFPD国内大幅拉动了86寸面板需求,海外则拉动65、75面板需求,从外部来看,TV对65、75、80+尺寸段的面板需求上升明显,需求端总体呈现大幅上涨的趋势;从供给来看,80+产能增加有限,韩系面板厂的策略退出导致的产能真空期恰逢面板需求旺季,加剧了市场65、75供应的紧张气氛;从价格方面来看,之前IFPD面板市场竞争过于激烈导致面板价格与TV存在一定差距,从市场端来看这个差距是不能长久存在的,也就是说这个Gap是需要被弥补的,这也是为什么IFPD面板价格涨势汹涌的原因。

展望后续,IFPD国内旺季主要集中在三季度,尤其对于86寸需求主要还是集中在教育市场,各家大单安装最后时限也只能在十一学校休假时间,因此屏的需求最晚要赶在9月中下旬之前,往后需求将有所减少,海外市场经过二三季度旺季后,四季度需求亦有所趋缓;而TV市场在经过三季度国内备货十一、双十一,海外备货黑五等一系列动作后,四季度需求亦有所趋缓;且供给端在四季度也将脱离真空层有所回暖,因此IFPD面板价格目前看9月将保持较高增长,10月开始价格涨幅将有所趋缓,11、12月预计价格将趋于持平。

深圳商显产促会官方公众号

深圳市商用显示系统产业促进会面向全国商显同仁,接受投稿发表、商务合作、资源置换整合、入会申请、广告投放、资讯交流等。

联系人:

冯 飞 0755-26948756 18718577677

魏贤富 0755-83672629 18681575310

王 健 0755-26726845 13927479639

文章来源:DISCIEN

|