|

在复杂的国内外政治经济局势下,加上COVID-19疫情的反复,中国大陆整体社会消费情绪偏低,大尺寸交互平板的市场表现亦出现大幅衰退。

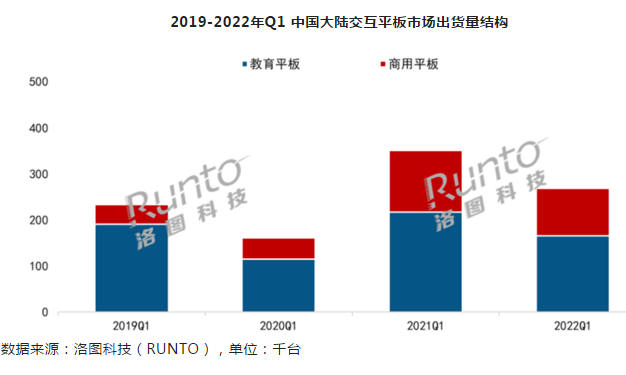

根据洛图科技(RUNTO)数据,2022年第一季度,中国大陆交互平板出货26.8万台,同比下降23.7%。从细分应用场景出货看,教育平板同比下降24.5%,出货量16.5万台;商用平板同比下降22.8%,出货10.3万台。

教育:整体降25%;液晶白板和黑板六四开 第一季度历来是教育市场的采购淡季,需求表现零散;其次,受疫情影响,学校的招采项目基本处于延期状态。教育市场中需求最大的义务教育行业设备配置高度饱和,同时,老旧设备更新换代周期延长。以上因素的叠加使整体教育市场呈现下滑态势,但其中的细分产品表现略有不同。

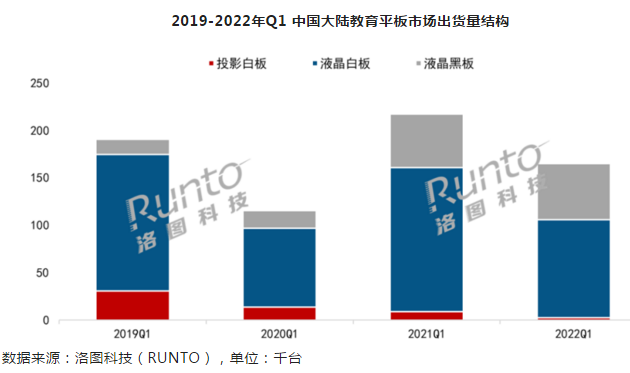

教育交互平板分为投影交互白板(P-IWB)、液晶交互白板(L-IWB)和液晶交互黑板(L-IBB)三类。随着液晶产品核心部件面板价格的持续下跌,整机市场均价也呈现明显下降趋势,与同期比降幅超过6000元,逼近投影白板,性价比带来的优势越来越显著。

根据洛图科技(RUNTO)数据显示,2022年一季度投影白板出货量接近0.3万台,同比下降69.1%,在教育市场中份额已不足2%;液晶白板出货量10.3万台,同比下降31.9%,市占率约63%;液晶黑板一直保持增长态势,但本季度增速放缓,与同期比微增3.6%,出货量5.9万台,市占率达36%。

商用:整体降23%;格局未稳,竞争出现以价换量 第一季度的商用平板出货量同比下降22.8%。一方面原因在于,对于交互平板接受度较高的大中城市致力于社会面清零,企业难以正常经营,主动采购行为减少;另一方面,工程项目的安装及配送影响亦较大。

然而,疫情常态化也影响了企业主的办公理念。终端用户对此产品的认知度和使用习惯正在朝有利于品类的方向发展。伴随着数字化智慧化的会议升级,越来越多的企业入局。

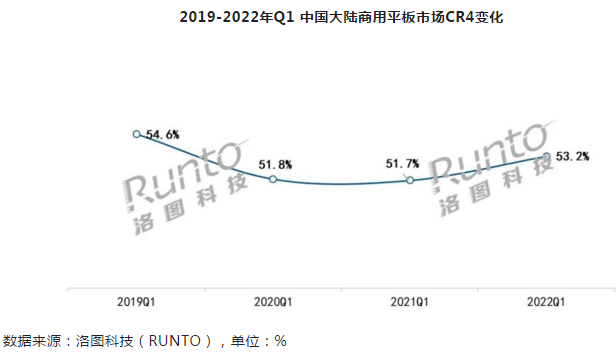

根据洛图科技(RUNTO)数据,2021年第一季度,前四名品牌的市场份额总量CR4为53.2%,集中度属于低寡占型;从2019年到现在,疫情导致了很多品牌掉队,市场格局仍存在不稳定;除了MAXHUB连年保持首位之外,其余品牌的排位时常发生变化。

从商用平板TOP10品牌的销售额与市场均价变化看,有将近一半企业市场份额微增,均价降幅超20%,处于以价换量态势;还有部分企业市场份额与市场均价大幅下降,处于量价齐跌状态。更详细的企业分析将在后续发表的《第一季度中国大陆商用交互平板市场季度总结》中进行呈现。

接下来,在中央政府的抗疫力度之下,全国疫情形势预期在年中缓解。K12教育市场的换机潮有望在下半年旺季开始,随着教育教学责任主体回归校园,学校对教育交互平板产品更新的需求预期将增多。洛图科技(RUNTO)预计,2022年教育市场销量仍会保持小幅增长,涨幅预计3%以内,市场出货量稳定在144万台左右。

商用交互平板在会议市场中正在形成新型的供需关系,企业既要弹性配置办公资源,又要体验智能办公带来的高效便捷。在此趋势下,“厂商要顺势而为,打造实惠型的大众化产品”。洛图科技(RUNTO)预计,2022年商用市场出货量达90万台,保持在35%左右的增速。 |