|

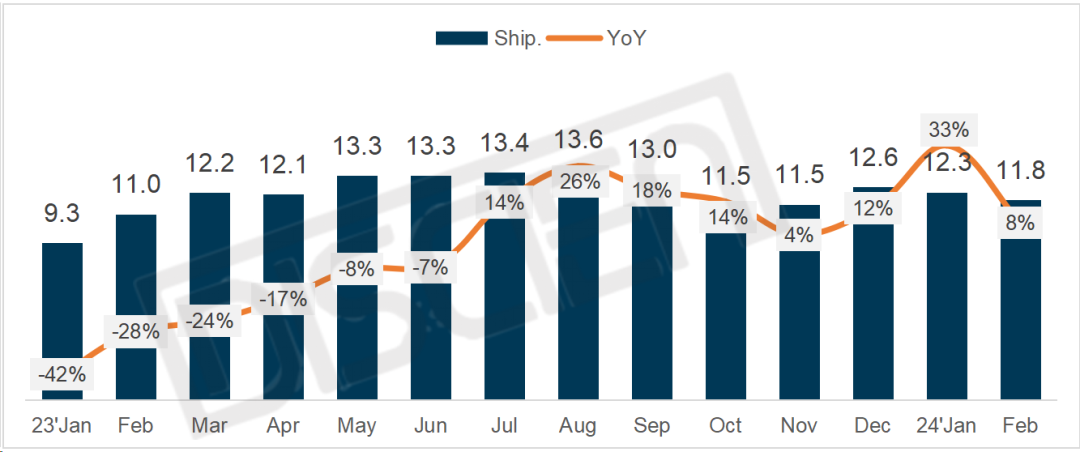

虽然目前仍处于传统销售淡季,但随着全球加息周期结束以及欧美通胀显著下降,欧美市场 MNT 需求整体回温。同时在产业链库存回归健康水位、面板价格迎来上行周期的背景下,MNT 面板出货维持在 12M 左右的规模。据《全球MNT面板PSI月度数据报告》来看,2024年2月全球MNT面板出货11.8M,同比增长8%;出货面积20.5M㎡,同比增长9.4%,环比下降3.4%;平均尺寸为25.1”,同比增长0.9%,环比增长0.2%。

图一:全球MNT面板月度出货表现

数据来源:DISCIEN单位:M,%

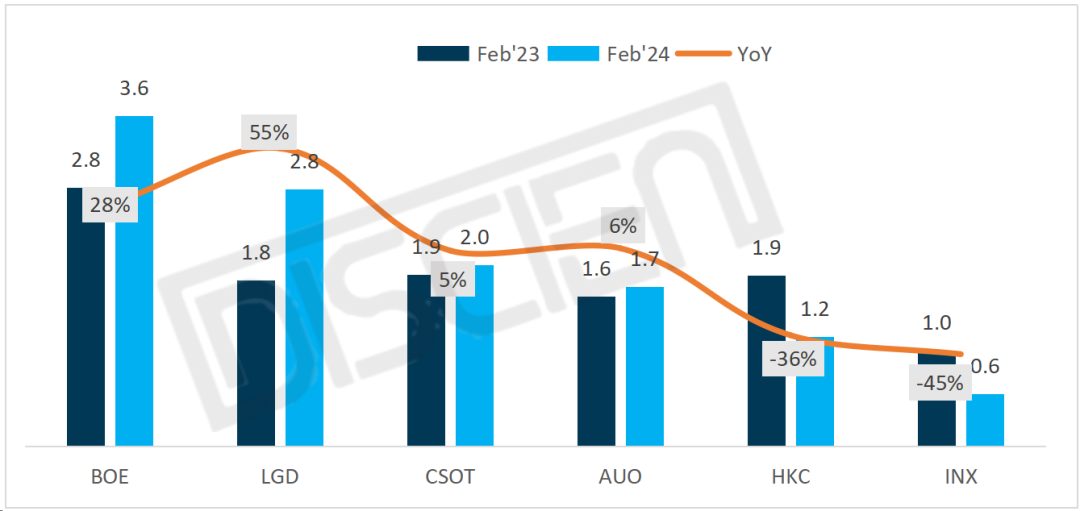

各家面板厂出货综述:

BOE(京东方):2月出货3.6M,同比增长28%,稳居第一,市占30.3%。得益于主要客户 Del/HP/Lenovo订单支撑,2月份BOE出货延续1月同比高增长态势,市占率持续超过三成。尺寸结构上重点布局23.8”/27”,出货占比分别为54%/24%,23.8”占比在B2B市场回暖的带动下对比上月进一步提升4%。

LGD(乐金显示):2月出货2.8M,同比增长55%,排名跃升至第二,市占23.6%。LGD依托苹果/Dell/HP的订单排名从第五跃升到第二,23.8”产品的出货量爆增125%,在去年同期低基数的基础上录得同比55%的增长。尺寸结构上,23.8”/27”仍为重点布局尺寸,分别占比51%和26%,同时31.5”/34”电竞面板出货分别增长23K和16K。

CSOT(华星光电):2月出货2.0M,同比增长5%,排名第三,市占16.6%。虽然目前处于淡季采购周期,但CSOT出货规模稳定在2M左右。主要由于T9 IPS产品放量助其稳固了商用产品客户。尺寸结构上,23.8”/27”产品为重点布局尺寸,两者占比分别为28%/31%。

图二:MNT面板厂当月出货及同比表现

数据来源:DISCIEN单位:M,%

AUO (友达光电):2月出货1.7M,同比增长6%,位列第四,市占14.6%。伴随欧美市场的回温,Dell/HP订单增加,AUO出货2月出货小幅超过去年同期。但在陆厂的竞争下,AUO出货将继续承压,并希望能通过提升已有IPS面板的刷新率来抵御冲击。从尺寸结构来看,21.5”占比由18%下降到14%,23.8”占比为27%、比较稳定,27”占比由26%上升至32%。

HKC(惠科):2月出货1.2M,同比减少36%,排名降至第五,市占10%。HKC受国内电竞热度下降及春节假期的影响,HKC 自牌以及三星订单需求有所减少,2月出货同比减少36%。尺寸结构方面,同样以23.8”/27”为主要布局尺寸,出货占比发分别为61%和20%。

INX(群创光电):2月出货0.6M,同比减少45%,排名第六,市占4.8%。群创在MNT业务上处于亏损状态,所以选择严控投片以减少成本的经营策略,出货相较于上月下滑0.2M,同比下滑45%。同时INX为减少亏损,将部分MNT产能分配用于生产TV面板,预计后续出货将维持较低位置。尺寸结构来看,目前主要以23.8”/27”为主,两者占比分别为48.7%/24.2%。 |