|

一、Omdia

01 2024年显示面积需求同比增长7%,OLED将占据显示器总收入的40%以上

《2024年值得关注的技术趋势》指出在大尺寸电视和先进显示技术的推动下,预计2024年显示面积需求将同比增长7%,这是自COVID-19时代以来的最高增长率。

由于柔性显示器、智能手持设备和PC显示器的强劲增长,预计2024年OLED将占据显示器总收入的40%以上。有迹象表明,人工智能的蓬勃发展以及汽车和近眼头载设备等新应用刺激了这一增长。

02 三星电子和LG电子将下调中国面板厂商采购量,转移至中国台湾、韩国、日本

液晶电视显示面板已成为少数寡头行业,通过控产或按需生产方式所驱动的价格上涨可行但是可能难以长时间维持,终究需求驱动的影响才是最关键的影响因素。对中国面板厂商来说,所面临最大挑战是克服面板供应过剩问题,整体显示器行业产能供应过剩问题自2021年下半年更为明显,此问题在2022-2024年持续存在。

三星电子和LG电子都将在2024年重塑其液晶电视面板供应组合,将面板订单需求从中国面板厂商转至韩国(乐金显示)、台湾(友达光电、群创光电)和日本(夏普)面板厂商,目的是重获面板供应链议价权。

03 中国大陆厂商正在引领可折叠手机和显示面板市场竞争蓝图

《Omdia智能手机显示面板情报服务》指出,预计2024年中国手机品牌可折叠手机显示面板需求(不包括副屏)将达到约1450万块,而中国大陆OLED厂商将在2024年为其中国客户提供至少1300万块显示面板。

04 2023年全球笔记本电脑显示面板出货量同比下降13%,2024年低价领域为重点

《笔记本电脑和平板电脑显示面板与情报服务》发现,2023年全球笔记本电脑显示面板出货量预计达1.885亿片,同比下降13%。2023年和2024年,笔记本电脑显示面板制造商依然将低价领域视为重点,IPS笔记本电脑显示面板的渗透率将受到限制,进而影响其份额增长,一年内份额仅从72%上升至73%。

2024年后,采用TN或IPS技术的机型将采用1920x1080(FHD)及更高分辨率。另一方面,基础笔记本电脑显示面板亮度可能也将从当前的250尼特提升至300尼特。这些变化也将为采用16:10宽高比的显示面板带来益处,并可能在2024年提高其市场份额。制造商也在寻找机会提高利润率,并在未来对其中低端个人电脑领域进行升级。

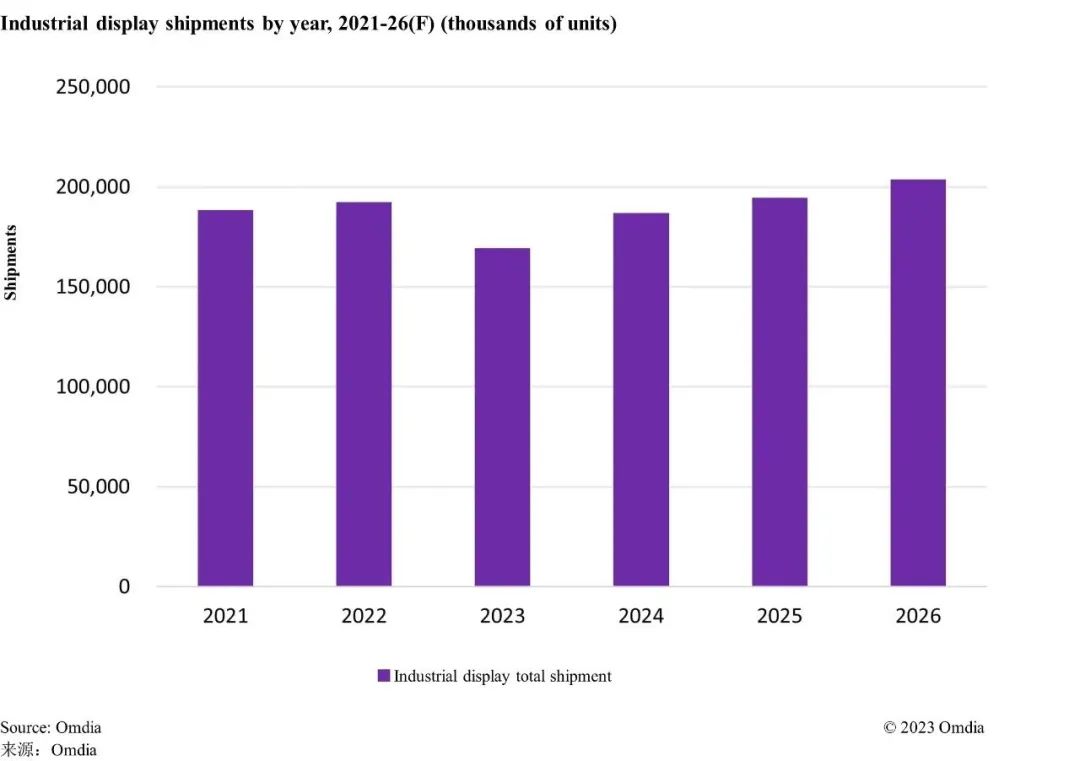

05 工业显示面板出货量2024年同比增长10%,AMOLED蕴含增长潜力

《Omdia工业和公用显示面板及OEM情报服务》指出,到2023年底,工业显示面板的出货量预计将下降至3.55亿块,同比下降8.8%。从2024年下半年开始,工业显示面板需求将稳步回升,一年内同比增长10%。

2023年,中国显示面板厂商以59%的份额占据工业显示面板出货量的首位。

薄膜晶体管(TFT)液晶显示器(LCD)仍是工业显示面板的主流显示技术,预计2023年将占工业显示面板出货量的48%。对于未来几年的工业显示应用,AMOLED显示面板蕴含增长潜力。不过,TFT-LCD仍是目前主流的显示技术。因此,持续为垂直市场开发创新的工业显示应用是关键,这样才能在接下来的几年里维持和推动商业机遇增长。

2021-2026年工业显示面板出货量预测(按年份划分)

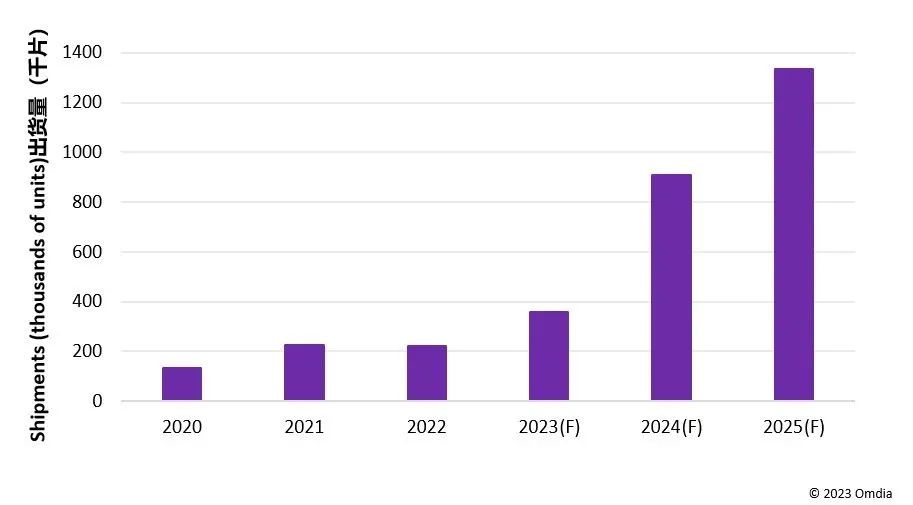

长条形显示面板在2023年的出货量有望达到35.95万片,同比增长62%。随着长条形显示面板自2023年上半年以来在新兴应用中的广泛采用,这一数字预计将在2024和2025年分别增长到153%和47%。长条形显示面板常见于餐厅、公共交通工具、购物中心、超市、游戏产品和铁路。

长条形显示面板出货量及预测,千片,2020–25(F)

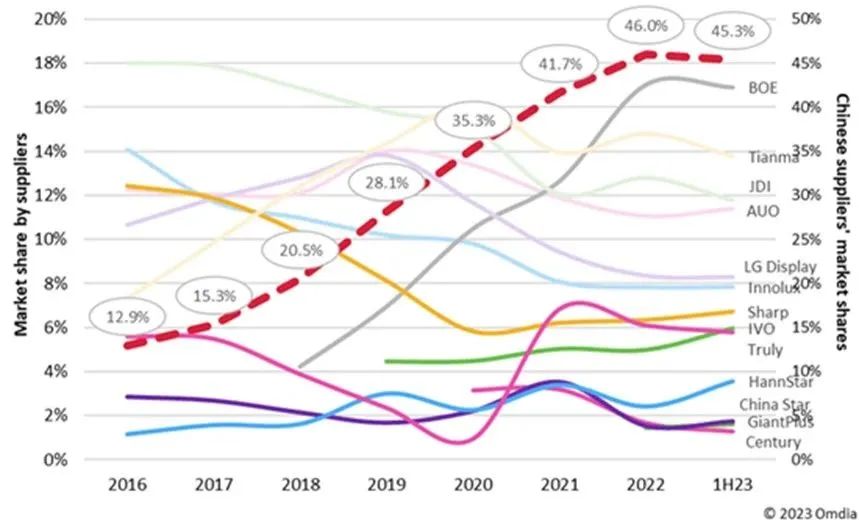

06 中国制造商崭露头角,主导汽车显示市场

《Omdia 汽车显示面板情报服务》指出,中国企业占据了45.3%的市场份额,与2016年12.9%的市场份额相比,有了显著增长。京东方和天马微电子是增长的主要贡献者,二者的综合份额达30.7%。

各供应商用于汽车显示器的显示面板出货量份额及中国企业所占份额

中国供应商当前主导a-Si液晶面板市场,占据了55.5%的市场份额,但是在LTPS液晶面板市场所占份额相对较小。继华星光电后,京东方和天马微电子计划将更多的LTPS液晶面板产能从智能手机面板转至到汽车面板。除京东方及和辉光电,天马微电子、华星光电和维信诺同样计划生产OLED汽车显示面板。中国企业在成本和产能方面的优势将继续使他们主导汽车显示面板市场。

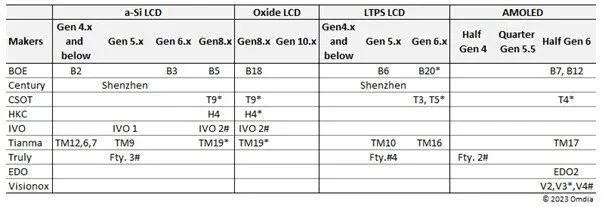

2023年上半年中国供应商汽车生产线概况

07 Micro LED显示面板市场规模到2030年增长到5170万台

Omdia的一项新研究发现,到2030年,微型发光二极管(Micro LED)显示面板的出货量预计将增长到5170万台。然而,在预测期内,由于该技术仅在有限的应用中具有竞争力,Micro LED显示面板的出货量份额将仅占整个显示器市场的1.2%左右。

Micro LED显示面板市场预计将从2025年开始真正增长,主要是由于对扩展现实(XR)设备和智能手表等通常用于户外的小型显示设备的需求。到2030年,在Micro LED的总出货量中,应用于XR设备中的Micro LED显示面板份额预计将达到53.5%,而应用于智能手表的份额将达到41.6%。

08 近眼显示设备的显示面板出货量有望在2029年达到1.01亿片

Omdia预测显示,包括AR(增强现实)、VR(虚拟现实)和MR(混合现实)在内的XR(扩展现实)应用近眼显示设备的显示面板出货量预计将在2023年达到2140万片,同比增长56%,之后有望在2029年达到1.01亿片。

VR应用的显示面板出货量在2023年的全部XR用途显示面板出货量中占比超过95%,Omdia预计这种局面可能会持续到2026年。TFT LCD和AMOLED显示面板是当前VR设备的主流面板选择,随着用户体验要求的不断提升,VR显示面板也必须不断更新升级,比如更高的分辨率,高亮度,低延时,低纱窗效应等。基于此越来越多的品牌商开始逐渐尝试将OLEDoS用于VR设备,以期获得更好的视觉效果,苹果便是最显著的代表厂商。

AR设备的显示面板,大部分是为硅基显示屏。例如LCoS(硅基液晶)、LBS(激光束扫描)、DLP(数字光处理)、OLEDoS以及LEDoS(硅基 micro-LED)。尽管OLEDoS目前风头正盛,但在强烈的环境光干扰下,它的亮度远远无法达到户外用途的要求。LEDoS的亮度更高,如果能够在三到五年后实现成熟制造全彩色LEDoS显示面板,它就有潜力融入许多AR应用中。Omdia预计LEDoS可能会在2027年迎来快速发展。

二、Yole

01 Micro LED技术预测在未来2-3年内可以实现有意义的量产,而消费领域广泛采用可能需要5-10年的时间

2017年Micro LED技术开始面向市场之时,最初乐观预期是到2020-2021年实现商业化,但现在,这一预期有了更长的时间线上的让步;现在预测在未来2-3年内可以实现有意义的量产,而消费领域广泛采用可能需要5-10年的时间。

随着OLED技术的不断进步,Micro LED技术获得成功的紧迫性也在与日俱增。由于成本不太可能成为差异化因素,要成为OLED的有力替代,Micro LED就必须能在性能和功能方面提供明显优势。这包括更高的亮度、色彩深度、稳定性、模块化显示器等等。Micro LED的成功可能要依赖于像硅-CMOS微驱动器这样的颠覆性架构变化,此类微驱动器有可能实现高级功能,如像素锁存或集成传感器,并显著降低功耗。微驱动器也有可能让显示产业转型为完整的半导体产业。

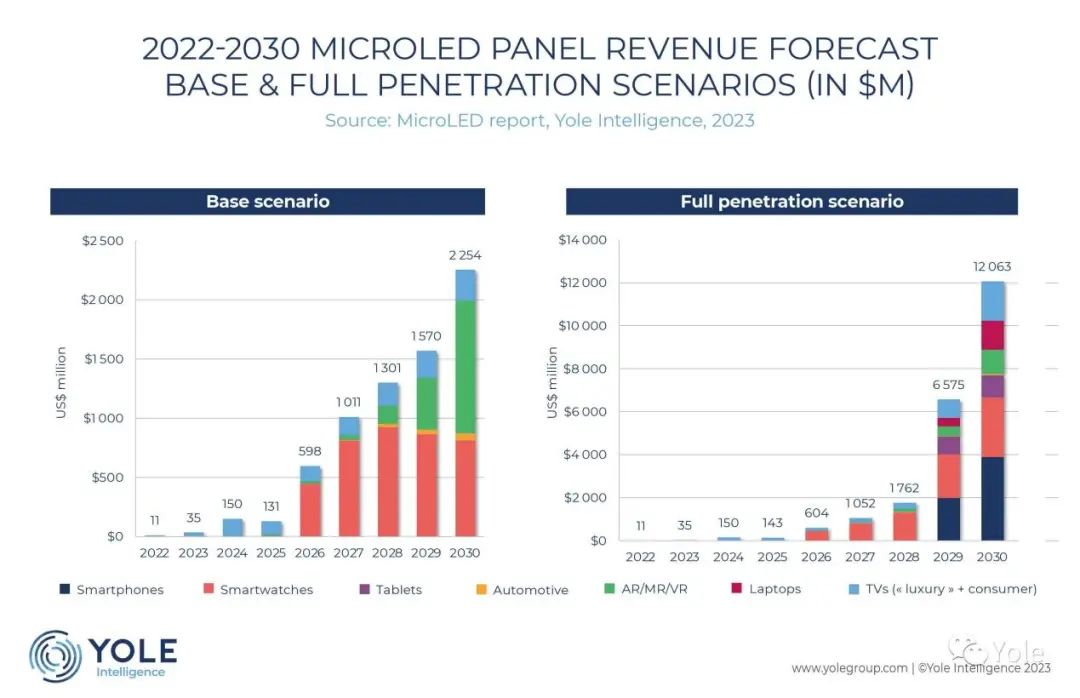

2022-2030 Micro LED Panel收入预测(基础&完全渗透场景,百万美元)

三、DSCC

01 OLED智能手机面板出货量预计2024年增长7%,但是面板营收同比下降4%

根据DSCC最新更新的Advanced Smartphone Display Shipment and Technology Report,OLED智能手机面板营收预计将从2022年的320亿美元降至2023年的300亿美元,并在2024年降至290亿美元。

2024年,出货量方面,预计OLED智能手机面板将同比增长7%,其中柔性OLED智能手机面板将同比增长7%,刚性OLED混合ASP年同比下降7%。营收方面,预计智能手机面板将同比下降4%,其中柔性智能手机面板同比下降6%,刚性OLED智能手机面板下降1%。

02 高阶电视市场有望在2024年开始复苏,并实现长期增长

2023年全年,DSCC预计高阶电视出货量将同比下降4%,其中OLED出货量将同比下降20%,高阶液晶电视出货量将同比增长4%。预计2023年全年高阶电视机收入将同比下降8%,其中OLED电视机收入将同比下降18%。

高阶电视的总出货量预计将年均复合增长率为10%,2027年达到3,000万台。其中OLED电视预计年复合增长率为14%,达到920万台。高阶液晶电视年复合增长率为8%,达到2070万台。包括QD-OLED在内,OLED电视将将在2027年达到高级电视31%的份额。而Micro LED电视的市场份额仍旧非常小。

2023年MiniLED电视在"MiniLED+OLED"高端类别中的份额增至40%,并将继续增加。预计到2027年,MiniLED电视出货量将超过OLED电视出货量,在"MiniLED+OLED"高端类别中将占50.4%的份额。

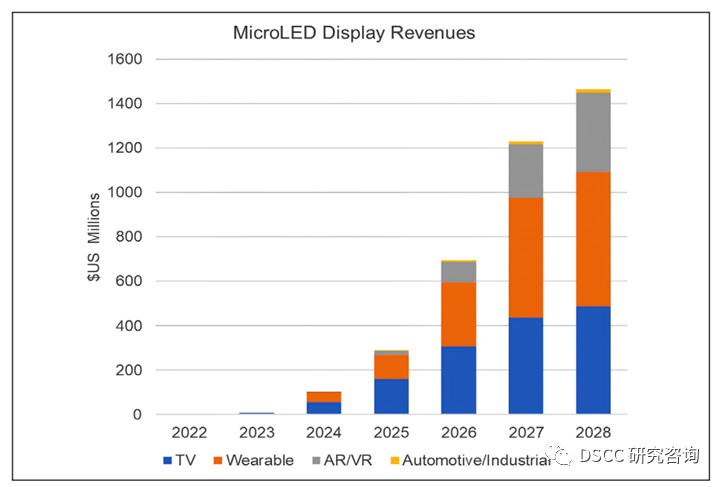

03 2028年MicroLED显示市场规模将达到14.6亿美元,可穿戴设备为最大细分市场

根据DSCC最新更新的Micro LED Display Technology and Market Outlook Report,预计到2028年,MicroLED显示市场规模将达到14.6亿美元。MicroLED将逐步出现在智能手表、AR眼镜和汽车显示屏等少数应用中。可穿戴设备(包括智能手表)将成为MicroLED显示屏的最大细分市场。

四、群智咨询(Sigmaintell)

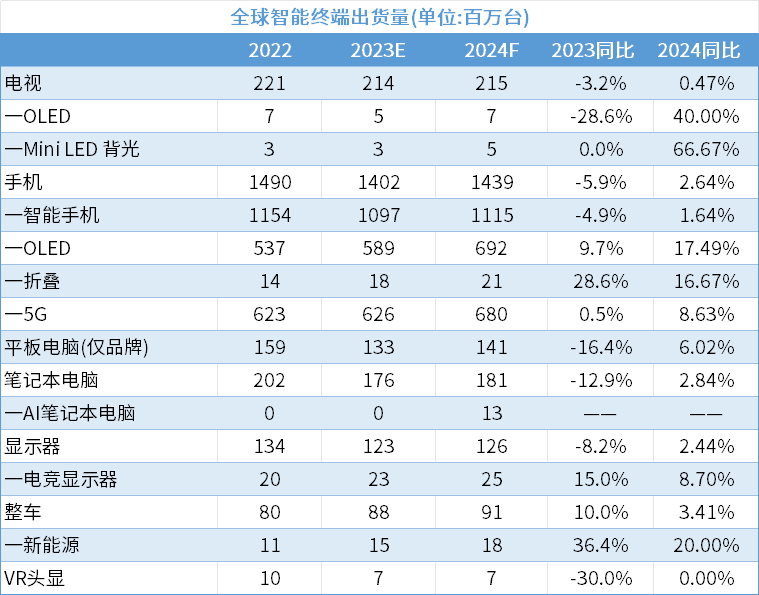

01 2024年全球智能终端出货量及全球显示面板出货量均呈增长趋势

五、CINNO Research

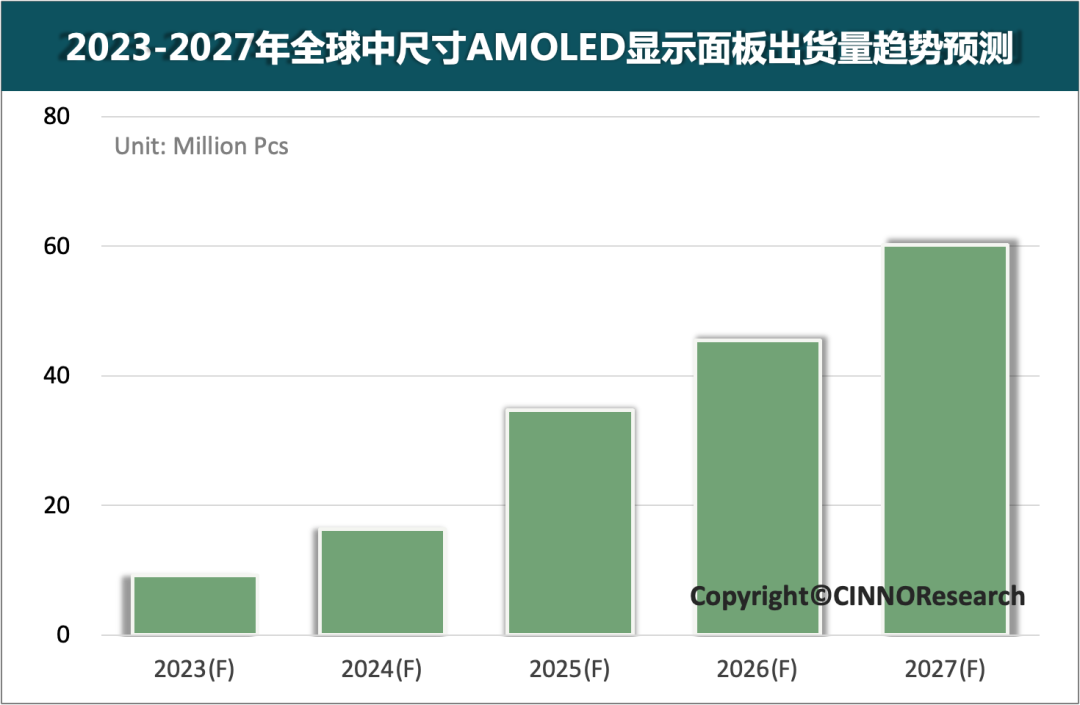

01 至2027年全球中尺寸AMOLED面板出货量将超CAGR 40%

根据CINNO Research统计数据显示,2023年全球市场AMOLED智能手机面板出货量约6.9亿片,同比增长16.1%。其中,柔性AMOLED智能手机面板占比77.8%,同比上升9.2个百分点。分地区来看,韩国地区份额占比56.8%;国内厂商出货份额占比43.2%,同比增加13.9个百分点。

随着AMOLED技术在手机应用站稳脚跟,渗透率不断上升,韩国三星率先推出面向IT应用的中尺寸AMOLED产品,国内各大面板厂也紧随其后,纷纷布局中尺寸市场,并将之视为未来发展重点。CINNO Research显示,2022年全球蒸镀AMOLED IT面板(含桌面显示器、笔记本电脑、平板电脑)出货量超900万片,预计到2027年,IT与车载应用蒸镀AMOLED产品出货量预计有望达到5240万片与780万片,合计6020万片,CAGR超40%,前景广阔。

六、TrendForce集邦

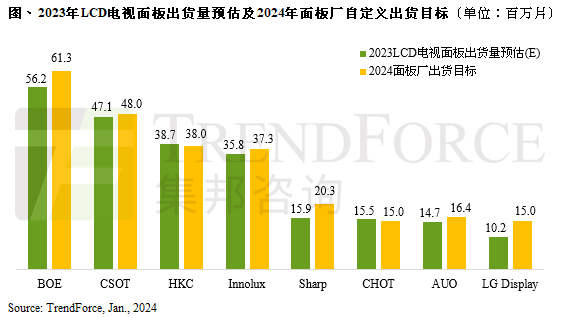

01 LCD电视面板2024年出货量预估约2.42亿片

TrendForce集邦咨询预估,2024年LCD面板出货约落在2.42亿片,年成长率约3.4%;出货面积则因产品尺寸放大,预估将有机会年增8.6%。

目前,由面板厂自订的2024年出货目标来看,合计约2.51亿片,LCD电视面板运营好转,加上IT面板竞争激烈,故需仰赖电视面板去化产能,成为2024年面板厂生产意愿提升的主因。

02 受惠于折叠手机渗透率提升,预估2024年UTG超薄玻璃产值可达6亿美元

根据TrendForce集邦咨询最新OLED技术及市场发展分析报告统计,在近期发表的折叠新机中,UTG的市场渗透率已逾九成,随着折叠手机规模持续成长,预估2023年UTG产值将达3.6亿美元;2024年可望挑战6亿美元。

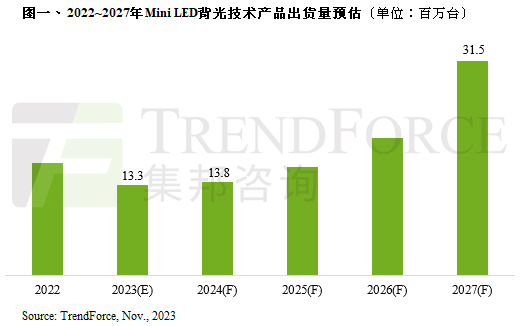

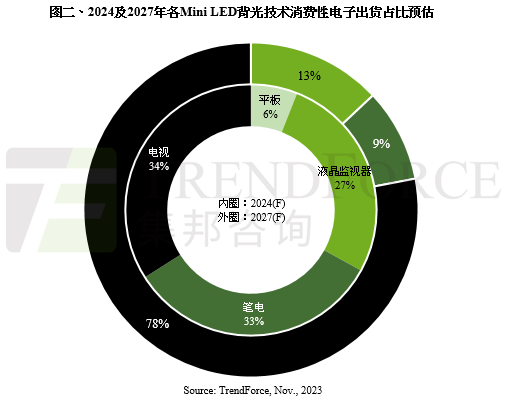

03 2024年Mini LED背光技术产品回升至1379万台,成长态势将持续至2027年

据TrendForce集邦咨询报告《2024 Mini LED新型背光显示趋势分析》显示,受消费性电子需求低迷影响,2023年搭载Mini LED背光技术的应用出货量预估将跌至1,334万台,2024年则有望回归正成长,出货量预估1,379万台。而在Mini LED终端产品渐趋平价化的趋势下,出货量预期会持续成长,至2027年预期可达3,145万台,2023~2027年CAGR约23.9%。由于RGB OLED持续扩张,Mini LED背光平板首当其冲,Mini LED背光笔电是另一个潜在饱受威胁的应用,2027年应用占比大幅下降。

七、Runto洛图科技观研

01 OLED和Mini LED是提升中高端显示器市场需求的引擎之一

根据洛图科技(RUNTO)最新发布的《中国大陆显示器零售市场月度追踪》报告,2023年,中国大陆显示器市场出货量为2450万台,同比下降1.5%。

在中大尺寸OLED显示市场,OLED电视持续萎靡,而OLED显示器则呈现增长之势,其中OLED显示器的线上销量同比增长超150%。

随着消费者对显示画质要求的不断提高,Mini LED显示器正式步入快速发展阶段,2023年,Mini LED显示器线上销量同比增长超90%,其中三星在Mini LED市场中领跑,销量份额达到27%。

2024年,面板厂商和终端品牌围绕高分辨率、高刷新率以及快速响应时间等方面的产品布局,成为推动显示器发展的关键动力。Mini LED和OLED显示技术也将成为提升中高端市场需求的引擎之一。

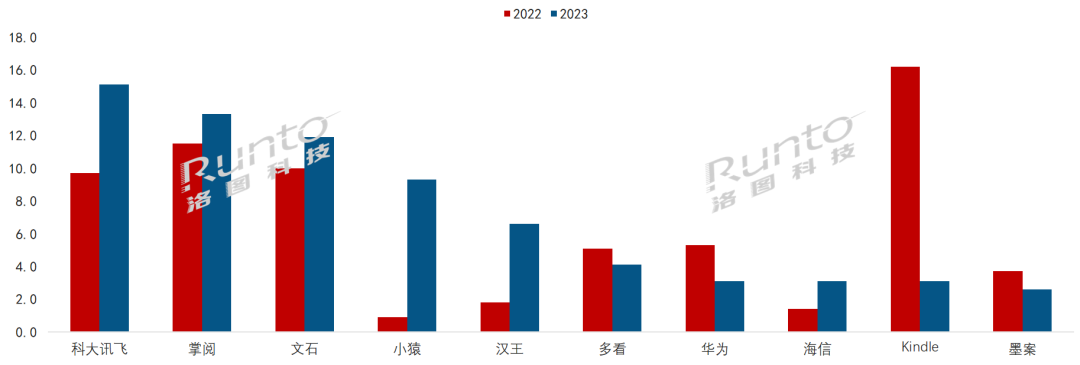

02 电子纸平板彩色化,国产品牌主导,2024年涨27%

根据洛图科技(RUNTO)最新发布的《全球电子纸平板市场分析季度报告》,2023年,全球电子纸平板出货量为1254万台,同比增长17.2%。其中,中国市场销量达到了123万台,同比增长20.6%,占全球整体的9.8%。随着彩色电子纸平板的新品数量增加、推广力度的加大、以及消费者使用率和接受度的提高,预计到2024年中国电子纸平板市场的销量规模将增长27%,达到156万台。Kindle在2024年彻底关闭电子书下载功能,中国市场的销量将几乎可以忽略不计,国产品牌将完全确立主导地位。

2023年中国电子纸平板线上市场TOP品牌销量及变化

|