【商显解析】交互大屏面板全面上涨,背后的内因和外力分别是什么?

来源:未知 人气: 发布时间:2020-03-12

摘要:2019年底TV面板价格迎来久违的反转,到2020年初,随着疫情而来的还有交互大屏面板价格全面上涨,本次交互大屏价格上涨可从内因及外力两方面来看。 内因 1.Hold 不住的面板成本 在2019年初, 随着BOE和CSOT的进入,交互大屏面板供应厂商由LGD与AUO主导转变为

|

2019年底TV面板价格迎来久违的反转,到2020年初,随着疫情而来的还有交互大屏面板价格全面上涨,本次交互大屏价格上涨可从内因及外力两方面来看。

内因

1.Hold 不住的面板成本

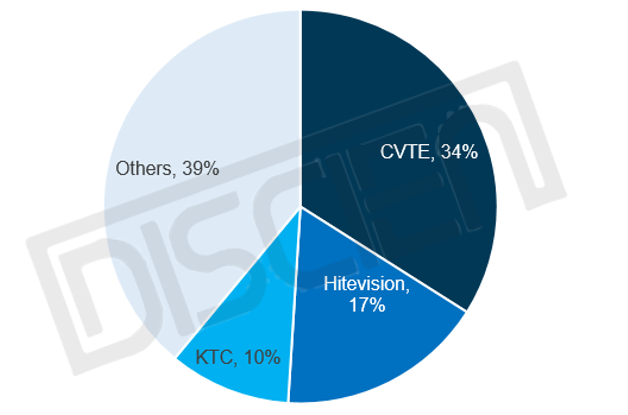

在2019年初,随着BOE和CSOT的进入,交互大屏面板供应厂商由LGD与AUO主导转变为四分天下的态势,而交互平板市场格局素来与其他市场不同,TOP3厂商包揽了全球61%的交互大屏整机生产份额,这使其更有话语权,在议价能力上也更有优势。

图1:交互大屏主要生产厂商出货占比

数据来源:DISCIEN

市场竞争激烈程度加剧的同时大尺寸面板也处于价格下行通道之中,双重因素导致交互大屏面板价格迎来一整年的大幅下跌,各尺寸价格下滑幅度均在三分之一以上。

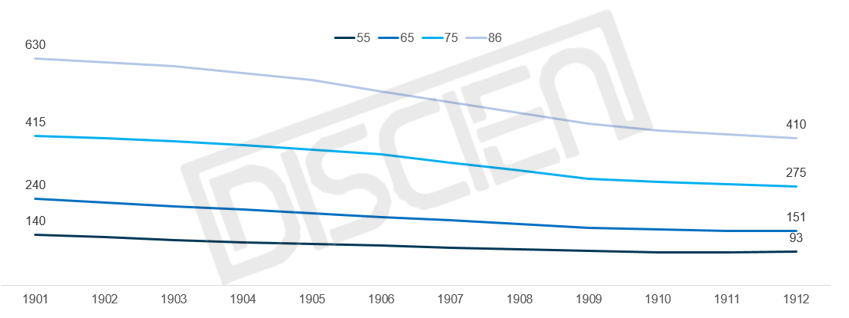

图2:2019年交互大屏主要尺寸面板价格变化

数据来源:DISCIEN

随着大尺寸面板价格下滑愈演愈烈,32-65英寸纷纷跌破现金流成本,75英寸也在现金流成本边缘徘徊。面对几乎全线不挣钱的市场,各大面板厂纷纷采取减产措施,且加之LG宣布于2020年关闭韩国LCD产线,面板价格迎来反转,TV面板的全线涨价,也迫使交互大屏面板价格开始出现反弹。但整体来看,由于交互大屏市场供需双方结构与TV市场存在差异,导致交互大屏市场整体涨价节奏略晚于TV市场,现阶段交互大屏55-75英寸已经开始跟随TV市场价格上涨而上涨。

2.制程差异导致86英寸上涨

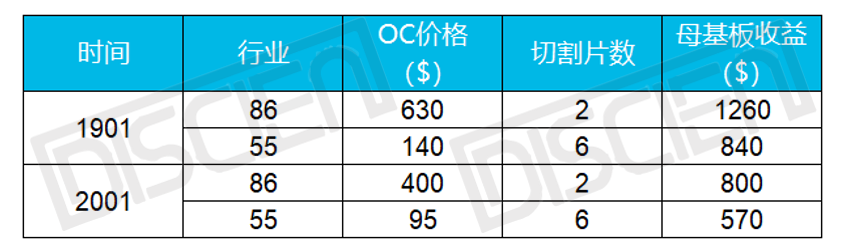

86英寸在2019年年初价格处于630美金,LGD以韩国7.5代线切割刚好为2片,即使BOE及CSOT以8.5代线切割,单张母玻璃基板收益也在1260美金左右,高出切6片55寸420美金,而随着一年的面板价格下滑,到今年一月,86寸面板价格均价已来到400美金,55寸面板价格来到95美金,单张基板收益缩小至230美金。乍一看86英寸收益依旧比55寸更好,但是从内部制程上来看,55英寸单张基板切割6片需要6次曝光,而2片86英寸则需要更多次曝光制程,更长的制程导致其产出效率较55英寸更低,良率同样比55英寸更低,而230美金的差距已不足弥补二者制程间的差距,因此随着55英寸面板价格上涨将倒逼86英寸面板价格上涨。

图3:86英寸、55英寸价格、切割片数、收益对比

数据来源:DISCIEN

外力

1.疫情导致原材料紧缺

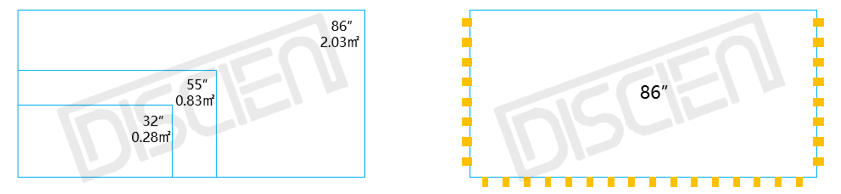

据DISCIEN数据显示,2019年交互大屏面板出货量1.66M,TV面板出货283M,交互大屏出货量仅为TV面板的0.6%,二者差距巨大,虽然交互大屏整体出货量少,但是其消耗的原材料却很大,2019年交互大屏出货面积2.5M㎡,约为TV面板出货面积的1.6%,出货量只占到TV的0.6%,但出货面积却达到TV面板的1.6%,意味着交互大屏平均每个产品需消耗更多的原材料。

2020年初的疫情所带来的停工导致了整个供应链体系的紊乱,驱动IC、偏光片等面板原材料的不足现象尤为严重,从驱动IC角度,以TV常见的32-55英寸来看横向一般需要2-6个驱动IC,侧面需要2-4个驱动IC,而以交互大屏最火热的86寸为例,横向需要16个,且由于横向距离过长,两侧均需要安装驱动IC,整张屏共计需要32个驱动IC。再从偏光片角度来看,单张32英寸面积约0.28㎡、单张55英寸0.83㎡、单张86英寸2.03㎡,86英寸单张消耗偏光片产能消耗远高于32英寸及55英寸,原材料紧缺加之交互大屏原材料消耗巨大亦是其价格上涨因素之一。

图4:32、55、86面板面积及86英寸驱动IC需求

——————————————————————————

2.海外提前拉货,国内教育高峰提前来临

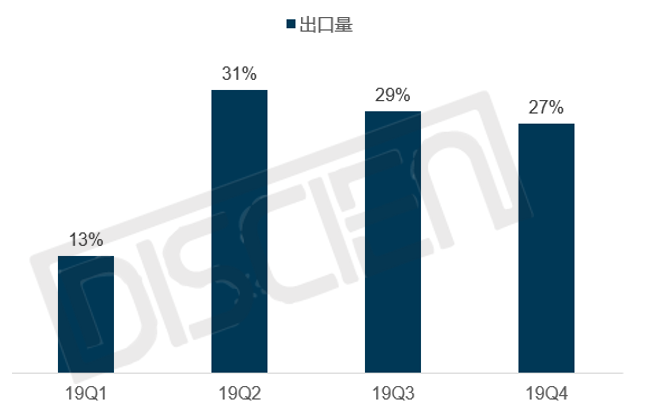

据DISCIEN交互大屏出口数据显示,2019年交互大屏全年出口量60.6万台,高峰期为二季度,占全年总出口量31%。

图5:中国交互大屏出口量全年分布

数据来源:DISCIEN

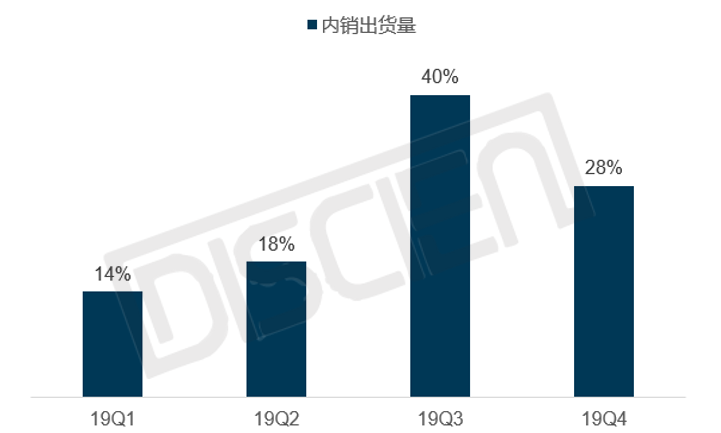

据DISCIEN交互大屏内销数据显示,2019年交互大屏中国内销总量127万台,主要出货集中在三季度。

图6:中国交互大屏内销全年分布

数据来源:DISCIEN

但2020年,整体出货节奏有可能会发生转变,出口市场预计四月开始将受到受海外疫情影响出货量会有所下滑,但目前三月各家海外品牌正积极拉货,整体需求较为旺盛,预计三月出口市场将迎来一波小高峰,国内市场受疫情影响大幅延期开学,暑假缩短将成为可能,预计三季度高峰将会向三、四月份转移,尤其在现阶段招投标恢复而开学延后到三月下旬乃至四月的情况下,预计国内教育大屏市场在三、四月将迎来一波小高峰,该高峰与出口三月高峰相互叠加,预计三、四月份交互大屏面板需求整体较为旺盛。

总结

从内因与外因相结合来看,交互大屏面板将迎来一波事件性+周期性相结合的价格上涨,其中三、四月份涨价较为猛烈。

图7:交互大屏主要尺寸价格走势预测

数据来源:DISCIEN

值得注意的是,疫情正向全球蔓延方向发展,整体供给端来看,若韩国、日本疫情加剧,将影响整个供给端原材料供应,涨价周期有可能延长。而从需求端角度来看,国内暑假大概率缩短,三季度内销需求预计不振;海外市场美国、欧洲疫情愈发严重,将影响交互大屏出口端需求。全球整体市场预计二季度中旬到三季度末需求将受到一定冲击,需求端的不振将抑制面板价格的上涨。从全球整体供应链体系角度来看,疫情的阴影仍笼罩各行各业,远未散去。

深圳市商用显示系统产业促进会面向全国商显同仁,接受投稿发表、商务合作、资源置换整合、入会申请、广告投放、资讯交流等

资询联系人:

冯 飞 0755-26948756 18718577677

投稿:

麦 博 0755-86360249 18925248434

|